开云体育是四川省内首家生意银行-开云平台皇马赞助商(中国)官方入口

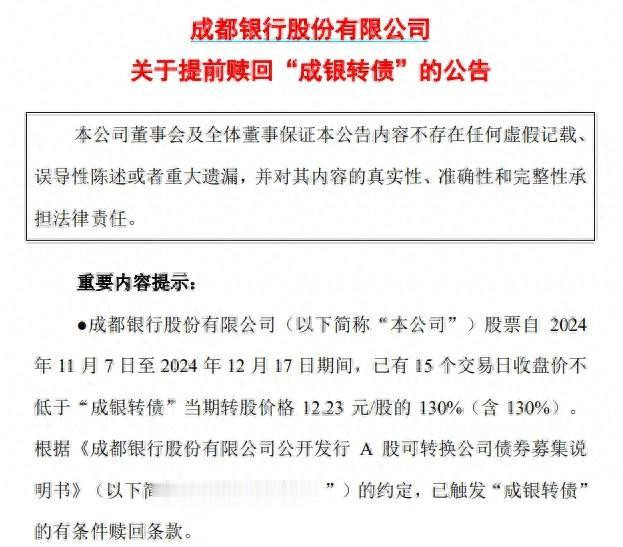

发布日期:2025-06-23 10:42 点击次数:119近期成齐银行可转债触发强赎,对成齐银行的中枢一级老本后续会有一定补充,偶然又能略略放开动作延续一段成长。

成齐银行是近些年景长性最强的上市银行之一,自2017年以来,公司营收与净利润大幅增长,股价亦然一说念攀升。

一、功绩和财务双优

国内银行业仍是是永久个位数的增长,是以大部分投资者关于银行基本莫得什么酷爱。

不外内部也有一些成长型银行阐扬可以,成齐银行可算是其中之一。

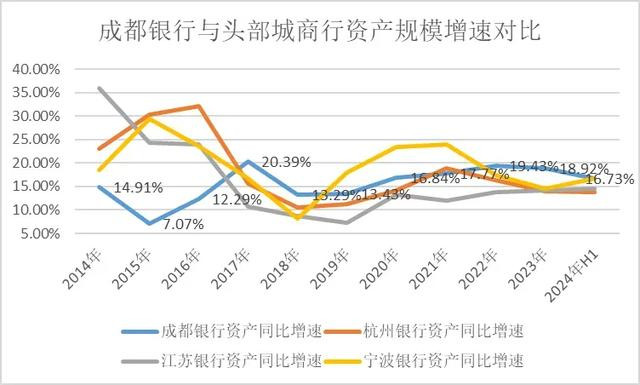

自从2017年以来,成齐银行的功绩和钞票表当今行业里齐算是出众。

其营收和利润的增长幅度在主要的城商行中,也只是比杭州银行稍逊一筹。

成齐银行于今保持着每年10%-20%以上的速率膨大钞票,增速在上市银行中也位居前线。

在信贷多量投放的同期,从历史走势来看,成齐银行钞票质料反而连接向优。

自 2016 年到 2024 年上半年,成齐银行的不良贷款率从 2.21%逐年降至 0.66%,达到企业上市以来历史最低水平,调理贷款率也达到有用铁心,从2021年0.61%下跌至2024年三季度的0.43%,大幅低于行业1.72%的平均值。同期,24H1 拨备笼罩率达496%,近三年保管在 500%傍边的较高圭臬。

对比行业来看,成齐银行钞票质料属于同行发轫水平。不良率在到本年仍是是上市银行中不良率最低的。

营收利润快速增长,钞票领域不停膨大,不良率连接下跌,拨备笼罩率还栽培到一个行业的高水平,这委果是每个银行馨香祷祝的增长状态。

二、成齐银行的诀窍

成齐银行是奈何作念到的呢?在众人齐承压,经济痛恨的配景下,却如故这样出挑。

成齐银行首创于 1996 年,是四川省内首家生意银行。作为腹地金融国企、成齐财政局为第一大激动的成齐银行,,具有深厚地方国资配景,有着出色的腹地政商资源上风,在政府基建样式上颇具竞争力,在四川省内有较高的市阵势位。

作为省内授信领域第二大银行(仅次于工商银行),成齐银行的发展与地区的当年和改日齐深度绑定。咫尺七成傍边的钞票和信贷在成齐市,四川其他城市和省外的重庆、西安占比不到30%。

成齐银行凭借在成齐以及四川省基建等涉政类样式的上风,专注于对公政信业务,在成渝地区升级成为国度级经济修复策略的配景下,充分主持区位策略升级的时期红利,飞速膨大成为西部首家钞票达到“万亿级”的银行。

陋劣来说便是,成齐银行凭借自身上风告成站在风口上,并死死收拢。

只消这风陆续吹,成齐银行就能处在一个比拟可以的财务情状中,能充分获取腹地的基建类样式,完了钞票膨大。由于贷款以政府类样式为主,只消地方城投不出问题,信贷质料一般齐可以保管得很好,有饱胀的空间来保管较高的拨备水平。

这些年来,凭借着成渝的对公业务,成齐银行得到了一个称呼“城商行里的对公之王”。

2016年是成齐银行发展升沉点。当年成齐银行制造业贷款多,不良率高企。最苦难的时间长进出现了,成齐自2016年以后,渐渐完了了从二线城市向准一线城市的发轫,经济体量与城市修复齐有了长足发展,GDP从2016年的1.19万亿增长到2023年的2.21万亿,在寰宇城市中排行第七位。同期2016年后成齐市基建投资赫然发力,从每年线路的成齐市重心样式完成金额看,基建、众人工作类样式总共投资从2015年的899亿元累计增长169.3%至2020年的2421亿元。

在想考长进后,成齐银行中调整了贷款结构,渐渐裁汰制造业的贷款占比,鼎力拥抱基建类信贷,然后又乘上成渝大发展的东风,否去泰来。

成齐银行飞速膨大对公贷款业务是频年发展基石。可以看到这些年,成齐银行不停增加对公贷款的比重,零卖贷款的比重则是被迫裁汰。截止 2024 年第三季度,成齐银行的总贷款领域达到 7211 亿元,其中公贷款占总信贷余额达 81.6%。

在对公贷款构成中,基建类贷款是成齐银行的主要发展标的,占比逐年栽培。截止2024年中报,其基建类贷款约为 3727 亿元,占总量与对公余额分手为 52.8%、65%。制造业、批发和零卖业、房地产业等领域同期贷款余额分手为 463 亿元、450 亿元、369 亿元。

另一方面,成齐银行的零卖贷款中,自己占比就不才降,仅有的比例中,绝大部分齐迫临在房贷里。这样作念的公正便是安全性较高,可以保持较低的坏账。但同期也响应出,成齐银行的风控水平可能还不太敢踏足风控难度较大的领域。

三、成齐银行的改日

只是依靠对公贷款,成齐银行确乎赢得了可以的得益。然而这样的模式能连接下去吗?

那还得看成渝地区改日的发展情况。

2021 年 2 月,国务院发布《国度笼统立体交通网策画摘抄》将成渝地区双城经济圈纳入寰宇经济“四极”之列,已晋升为国度级策略。

2021年末,中国东说念主民银行等多个政府部门发布了《成渝共建西部金融中心策画》,该策画漠视成渝双城目的在 2025 年头步建成西部金融中心,到 2035 年地位愈加平稳为目的,为成渝地区双城经济圈修复提供了详备的蓝图。自 2022 年起,各项四川省级与地方修复策画摘抄政策纷纷出台,笼罩成渝世界级机场群修复、交通基础设施策画等多个领域,为成渝地区的全面发展提供全场所救援。

从政策端看来,成渝大发展似乎还有很长的路要走。

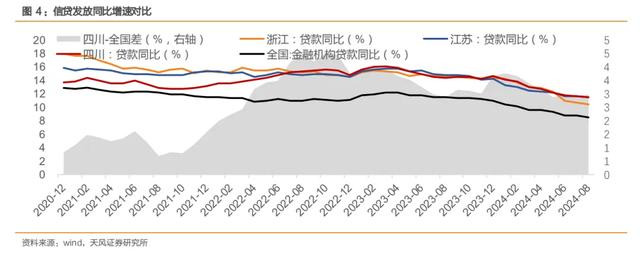

四川省在 2022-2023 年有显耀的信贷加快经由,与地区样式修复周期相吻合,而长三角地区呈现下行的举座趋势。在寰宇信贷“挤水分”的配景下,四川省举座阐扬趋稳。

从财务上可以看到成齐银行的贷款总和增长依旧强劲。

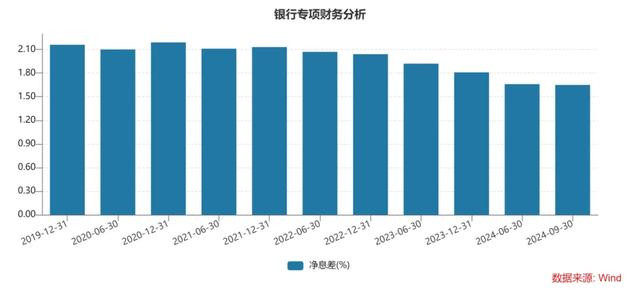

然而跟着寰宇宏不雅经济的波动,利率的下行,2023年以来,包括成齐银行在内,全银行业齐参加减慢阶段。成齐银行的营收和净利润增速齐不才滑,营收增长仍是降到个位数。这主若是成齐银行净息差下滑格外赫然,本年上半年惟有1.66%,在行业里算是中差生了。且欠债端利率莫得很大的上风,中报欠债成本为2.28%。

成齐银行基本就依靠基建类信贷,量大,天禀好。然而需要让利的时间就很容易要让利。2022年末的时间繁殖钞票收益率还有4.24%,如今快速下滑到3.88%。

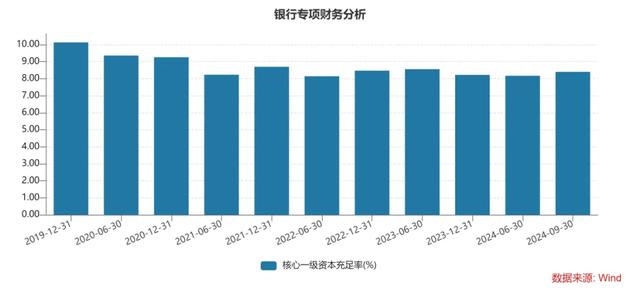

此外,由于基建类信贷需求大,增速好,尤其在息差下行的情况下,更需要以量补价。量上的快速增长就导致成齐银行的老本饱胀率的压力渐渐泄露,后续也会制约这种“薄利多销”的模式。这两年景齐银行齐在准备多样融资补充决策。此次的可转债转股,应该可以让成齐银行的中枢一级老本饱胀率回到9%以上。

改日,成齐银行八成率如故陆续依靠基建类对公贷款来增长,然而永久而言,这种结构深信是不那么健康,可能“成也萧何,败也萧何”。

2019年景齐银行明确要作念零卖的转型,咫尺零卖端的领域确乎在高潮,从2017年的400亿元增长到本年上半年的1274亿元,但如前文所说,大部分齐是房贷,在零卖贷款中的比重仍达到72%。

偶然成齐银行需要在风控方面有更多的栽培,才可以把贷款结构愈增多元化,来裁汰举座的风险。

咫尺来说,对成齐银行而言,可能绑定基建类的对公贷款依旧是最寂静的遴荐。正如很久以前招商银行前行长马蔚华说的:“不作念对公业务,当今没饭吃;不作念零卖业务,改日没饭吃。”

成齐银行也濒临这样的访佛的遴荐阶段。

结语

改日的地方化债,可能影响包括成齐银行等银行的利息收入。不外另一方面,对减少不良贷款,栽培钞票质料有匡助。

然而以成齐银行自己的低不良率,可能利息收入影响会更大一些。

此外,成渝地区也有一些新的银行组建,也可能争抢一些贷款资源。

成齐银行是一个优质的银行开云体育,依靠腹地基建贷款的上风使公司基本盘理解。改日是否能渐渐转型为一家更为全面的银行,是说明成齐银行的天花板和永久详情味的要津。